ARTICLES

专业文(wén)章

借力绿色债券,助力绿色经济

借力绿色债券,助力绿色经济

序言

2020年底,中央经济工作会议中提出"30·60目标"——我國(guó)将力争于2030年前达到二氧化碳排放峰值,并在2060年前实现碳中和。低碳、可(kě)持续发展已成為(wèi)我國(guó)经济发展的新(xīn)目标。现阶段,我國(guó)正处于经济结构调整和发展方式转变的关键时期,绿色产业和经济社会可(kě)持续发展的转型使得绿色金融需求持续扩大。在已有(yǒu)的绿色金融體(tǐ)系中,绿色债券是发展最早也是目前最成熟的绿色金融产品。

本文(wén)从國(guó)内市场出发,阐述绿色债券的市场发展、监管體(tǐ)系、产品特点以及与國(guó)际标准接轨等,协助市场参与者了解该金融工具。

一

绿色债券的市场发展和结构

2015年,國(guó)家发展和改革委员会发布《绿色债券发行指引》,鼓励企业发行绿色债券,并提出一系列的鼓励措施,包括提出比照适用(yòng)"加快和简化审核类"债券审核程序发行绿色债券、适当放宽准入条件、允许企业使用(yòng)不超过50%的募集资金用(yòng)于偿还银行贷款和补充营运资金等政策。从此,中國(guó)的绿色债券市场不断发展,市场规模逐步扩大。

发展至今,我國(guó)的绿色债券市场,已经成為(wèi)全球最大的绿色债券市场之一。仅2020年,我國(guó)境内绿色债券发行规模已达到2165.82亿元,参与主體(tǐ)增至155个,发行数量达220只,[1]包括由银行等金融机构在银行间市场发行的金融债,公有(yǒu)或私营企业在上交所或深交所发行的企业债、公司债、私募债以及在银行间市场发行的多(duō)种资产支持证券产品和其他(tā)商(shāng)业票据、中期票据、定向票据等债務(wù)融资工具。

丰富的发行主體(tǐ)和多(duō)样的发行行业,使得我國(guó)绿色债券结构更加稳定,也促成了绿色债券在我國(guó)绿色金融政策體(tǐ)系中的重要地位。

二

绿色债券的监管體(tǐ)系

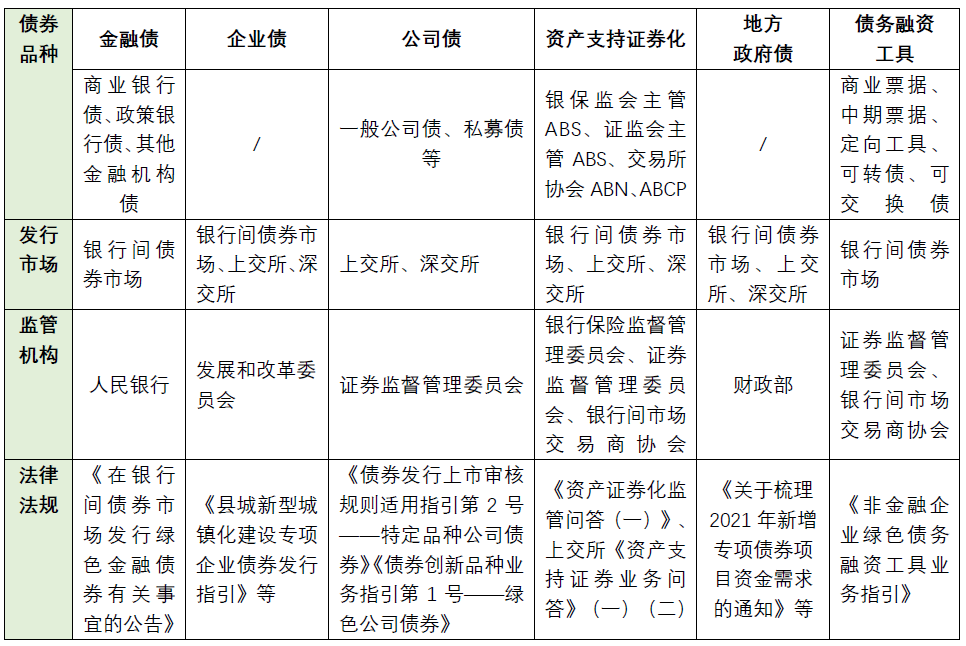

我國(guó)针对绿色债券监管的基本规定包括《绿色债券发行指引》以及《绿色债券支持项目目录(2021年版)》。除此之外,针对不同类型的绿色债券,其主管机构也发布了不同指引和规则,包括中國(guó)人民(mín)银行发布的《关于在银行间债券市场发行绿色金融债券有(yǒu)关事宜的公告》和银行间市场交易商(shāng)协会制定的《非金融企业绿色债務(wù)融资工具业務(wù)指引》及配套表格,上海证券交易所("上交所")的《公司债券发行上市审核规则适用(yòng)指引第2号——特定品种公司债券》以及深圳证券交易所("深交所")的《债券创新(xīn)品种业務(wù)指引第1号——绿色公司债券(2021年修订)》等等。具體(tǐ)绿色债券的监管體(tǐ)系建制如下:

点击可(kě)查看大图

三

绿色属性的认定原则

与普通债券相比,绿色债券特点在于其独有(yǒu)的绿色属性,但其中的"绿色"如何定义?

中國(guó)金融學(xué)会绿色金融专业委员会在2015年就编制了《绿色债券支持项目目录》,明确了绿色债券的发行用(yòng)途与项目范围。经过多(duō)年的实践以及向國(guó)际市场的學(xué)习,2021年中國(guó)人民(mín)银行、发展改革委和证监会共同编撰并印发最新(xīn)《绿色债券支持项目目录(2021年版)》(下称"《目录》")。新(xīn)的《目录》為(wèi)发行主體(tǐ)提供具體(tǐ)指引,為(wèi)审查单位提供确定标准,也為(wèi)投资者提供明确方向——现阶段绿色债券发行均须说明其项目内核与《目录》所列项目的一致性。

四

绿色属性的具體(tǐ)體(tǐ)现

实践中,对绿色债券"绿色"属性的考核涵盖了债券发行和存续的各个阶段,具體(tǐ)反映在募集资金用(yòng)途、项目评估、资金使用(yòng)监管以及项目跟踪四个方面。

(一)资金的专一用(yòng)途

如前述,现阶段境内发行绿色债券所募集的资金应专门用(yòng)于支持绿色项目,具體(tǐ)的项目方向须符合《目录》所列明的6项绿色产业,包括节能(néng)环保产业、清洁生产产业、清洁能(néng)源产业、生态环境产业、基础设施绿色升级和绿色服務(wù)。

另一方面,鉴于我國(guó)处于绿色债券起步阶段,政策向鼓励与支持绿色金融发展倾斜,主管机构也对绿色债券的资金用(yòng)途也做出一定让步,允许在有(yǒu)限范围内将募集资金用(yòng)于补充公司运营资金等"非绿"用(yòng)途。如《绿色债券发行指引》中允许使用(yòng)50%的募集资金偿还银行贷款和补充营运资金;上交所及深交所的公司债发行指引中,进一步要求募集资金用(yòng)于绿色项目的金额应不低于总额的70%。[2]

需要重视的是,绿色专项用(yòng)途也是绿色债券对投资者的吸引力。根据市场的调研,79%的受访资产管理(lǐ)公司表示,他(tā)们仅会購(gòu)买发行时明确将资金投向合格绿色项目的绿色债券。[3]发行人应在政策尚允许的情况下,努力完成自身的转型,减少募集资金在绿色专项用(yòng)途外的比例。

(二)项目的专项评估

目前我國(guó)未建立成熟的绿色认证體(tǐ)系,國(guó)内发行绿色债券未强制要求进行第三方评估认证,但各类绿色债券发行仍需就是否与《目录》范围内的绿色项目匹配进行说明,说明可(kě)以由发行人自行在募集说明书阐述;如项目是不容易识别的,或发行人认為(wèi)需要聘请第三方评估认证的绿色项目,申报发行时应聘请独立的专业评估或认证机构出具评估意见或认证报告。

于此同时,各类发行市场已在积极引导发行人引入第三方认证机构对发行的绿色债券进行评估,中國(guó)人民(mín)银行、中國(guó)证券监督管理(lǐ)委员会也已发布《绿色债券评估认证行為(wèi)指引(暂行)》,对绿色债券评估认证机构的资质及业務(wù)开展提出要求。

绿色债券市场中, 发行人通常采用(yòng)的外部审查类型包括第二方意见(Second party opinion或SPO)以及绿色债券认证(Green bond assurance)。相信未来,我國(guó)也将采取國(guó)际主流的专项论证方式,将独立绿色认证作為(wèi)发行条件之一。

(三)用(yòng)途的专门监管

与普通的债券存续期监管要求一致,已发行的绿色债券应有(yǒu)明确的资金用(yòng)途监管制度,但绿色债券侧重资金绿色专项用(yòng)途。目前主流的监管方式為(wèi)"专户专用(yòng)"监管,监管方可(kě)以由监管行、债券受托管理(lǐ)人或发行人担任,且发行人对债券权利人有(yǒu)相应披露义務(wù)。债券募集资金使用(yòng)的监管是绿色债券在存续期间绿色属性的保证,也是绿色债券可(kě)持续取得市场信赖的基础。

(四)存续期跟踪披露

存续期内,发行人还有(yǒu)义務(wù)对绿色债券的绿色效益及社会影响进行跟踪披露。包括深交所、上交所的绿色债券指引在内的多(duō)个发行指引均要求,发行人在绿色公司债券定期报告等文(wén)件中,应按照相关规则规定或约定披露绿色公司债券募集资金使用(yòng)情况、绿色项目进展情况和环境效益等内容;同时,托管理(lǐ)人应在年度受托管理(lǐ)事務(wù)报告中披露上述内容。

我國(guó)已在积极探索绿色债券环境效益信息披露指标體(tǐ)系,今年4月中央结算中心旗下的中债研发中心便发布了《中债-绿色债券环境效益信息披露指标體(tǐ)系(征求意见稿)》,努力实现绿色债券社会效益和环境效益的量化,為(wèi)未来绿色债券跟踪披露和考核评估标准化打下基础。有(yǒu)了成熟的披露指标體(tǐ)系和考核评估體(tǐ)系,未来绿色债券将得以更稳定的发展。

五

希冀与展望

综合来看,绿色债券基于其与一般债券的不同,以其绿色标签吸引到更多(duō)市场投资者,帮助投资者平衡资本收益和环境效益,一定程度实现投资者的社会责任,对冲气候政策风险。同时,绿色债券又(yòu)得益于其债券属性,受股票和能(néng)源市场影响较低,相较于其他(tā)投资产品而言风险也较低。投资者将多(duō)种投资进行组合时,分(fēn)散了投资风险,提升了投资稳定性。对于发行主體(tǐ)而言,绿色债券拓宽企业的融资渠道,实现融资方式多(duō)元化,在提供绿色项目资金来源的同时,促进发行人企业转型的内部动力,增强发行人的市场声誉。这一"双赢"的效益使得绿色债券受到市场青睐。

现有(yǒu)的多(duō)种考核和监管,都是為(wèi)了确保绿色债券在快速扩张的同时不丢"绿色属性"。无论是"贴标绿"还是"实质绿",标准的发行和监管制度可(kě)以减少投资人的尽调投入,降低市场发展阻力,促进气候相关投资的增長(cháng)。在未来,我國(guó)绿色债券标准仍需努力实现与國(guó)际标准一體(tǐ)化,使"可(kě)投资的绿色资产与项目"与國(guó)际市场接轨,吸引如联合國(guó)责任投资原则(UN PRI)组织内更注重环境、社会和公司治理(lǐ)的投资人,提升國(guó)内整體(tǐ)绿色投资意识,让融资方与投资者共同完成"低碳转型",更好地促进绿色经济的发展,实现"碳中和"目标。

[注]