ARTICLES

专业文(wén)章

企业國(guó)有(yǒu)资产无偿划转制度适用(yòng)的疑难问题

企业國(guó)有(yǒu)资产无偿划转制度适用(yòng)的疑难问题

引言

企业國(guó)有(yǒu)资产无偿划转,是指企业國(guó)有(yǒu)资产在政府机构、事业单位及特定國(guó)有(yǒu)企业之间的无偿转移,其作為(wèi)一种特殊的产权转移方式,具有(yǒu)程序简单、高效便捷、无偿等优势,是國(guó)有(yǒu)企业进行资产重组调整的重要方式之一。我國(guó)目前已经逐步建立起相对完善的无偿划转制度體(tǐ)系,但无偿划转实務(wù)中仍有(yǒu)不少问题尚待明确。厘清國(guó)有(yǒu)资产无偿划转过程中的疑难问题,对于正确适用(yòng)无偿划转制度及促进國(guó)有(yǒu)资产保值增值皆有(yǒu)重要意义。

一、企业國(guó)有(yǒu)资产无偿划转的制度體(tǐ)系及适用(yòng)

(一)企业國(guó)有(yǒu)资产无偿划转的制度體(tǐ)系概述

自2003年國(guó)務(wù)院國(guó)有(yǒu)资产监督管理(lǐ)委员会(以下简称“國(guó)務(wù)院國(guó)资委")成立后,我國(guó)的國(guó)有(yǒu)资产无偿划转制度逐步完善,并形成了现有(yǒu)涵盖有(yǒu)限责任公司、非上市股份有(yǒu)限公司、上市公司的无偿划转制度體(tǐ)系,所涉及的主要规则如下:

点击可(kě)查看大图

(二)无偿划转制度对不同类型标的公司的适用(yòng)

1、有(yǒu)限责任公司

当有(yǒu)限责任公司作為(wèi)无偿划转的标的公司时,239号文(wén)、25号文(wén)、95号文(wén)及39号文(wén)的规定应同时适用(yòng)。

2、非上市股份有(yǒu)限公司

根据239号文(wén)的规定,股份有(yǒu)限公司國(guó)有(yǒu)股无偿划转,按國(guó)家有(yǒu)关规定执行。但对于非上市股份有(yǒu)限公司而言,國(guó)家并未作出专门规定。根据《关于进一步明确非上市股份有(yǒu)限公司國(guó)有(yǒu)股权管理(lǐ)有(yǒu)关事项的通知》(國(guó)资厅产权〔2018〕760号)的规定,非上市股份有(yǒu)限公司的國(guó)有(yǒu)股权无偿划转,参照239号文(wén)等规定执行。

我们理(lǐ)解,“参照239号文(wén)等规定"是非完整列举,其中不仅仅包括239号文(wén),还应包括有(yǒu)限责任公司无偿划转所适用(yòng)的25号文(wén)、95号文(wén)及39号文(wén)的规定。

3、已上市股份有(yǒu)限公司

针对已上市的股份有(yǒu)限公司而言,36号令第五章明确规定了國(guó)有(yǒu)股东所持上市公司股份无偿划转的相关要求。根据239号文(wén)关于“股份有(yǒu)限公司國(guó)有(yǒu)股无偿划转,按國(guó)家有(yǒu)关规定执行"的规定,上市公司股份的无偿划转应是适用(yòng)36号令的规定,不再适用(yòng)239号文(wén)等规定。

从36号令第五章的规定看,可(kě)以依法无偿划转所持上市公司股份的主體(tǐ)仅限于政府部门、机构、事业单位、國(guó)有(yǒu)独资或全资企业之间。但需注意的是,根据《<关于企业国有资产交易流转有关事项的通知>的问题解答(dá)》,39号文(wén)第五条中“企业产权"包含上市公司股份。因此,我们理(lǐ)解,國(guó)有(yǒu)控股、实际控制企业与其直接、间接全资拥有(yǒu)的子企业之间,或其直接、间接全资拥有(yǒu)的子企业之间,可(kě)比照36号令相关规定划转所持上市公司股份。

上市公司國(guó)有(yǒu)股份的无偿划转应同时适用(yòng)36号令和39号文(wén)。

二、哪些主體(tǐ)可(kě)以无偿划转國(guó)有(yǒu)资产

(一)39号文(wén)发布前无偿划转适用(yòng)主體(tǐ)范围的历史演变

國(guó)有(yǒu)产权无偿划转是國(guó)有(yǒu)企业优化资源结构,进行國(guó)企改革和重组的重要方式之一,其具有(yǒu)行政主导、程序便捷等基本特点,但其根本特征还是其无偿性,这也决定了能(néng)够适用(yòng)无偿划转进行國(guó)有(yǒu)产权调整变动的划入方/划出方只能(néng)是有(yǒu)限的特定主體(tǐ)。為(wèi)行文(wén)方便,本文(wén)将无偿划转中的划入方/划出方统称為(wèi)无偿划转适用(yòng)主體(tǐ)。

自2003年國(guó)務(wù)院國(guó)资委成立至39号文(wén)发布,无偿划转的适用(yòng)主體(tǐ)范围得到了逐步明确和扩充,主要历经了三个阶段。

第一阶段是239号文(wén)时期。根据239号文(wén)的规定,能(néng)够适用(yòng)國(guó)有(yǒu)产权无偿划转的主體(tǐ)包括政府机构、事业单位、國(guó)有(yǒu)独资企业、國(guó)有(yǒu)独资公司。國(guó)有(yǒu)独资企业是指全民(mín)所有(yǒu)制企业。根据《公司法》的规定,國(guó)有(yǒu)独资公司是指國(guó)家单独出资、由國(guó)務(wù)院或者地方人民(mín)政府授权本级人民(mín)政府國(guó)有(yǒu)资产监督管理(lǐ)机构履行出资人职责的有(yǒu)限责任公司。因此,根据239号文(wén)的规定,國(guó)有(yǒu)独资企业、國(guó)有(yǒu)独资公司、國(guó)有(yǒu)事业单位投资设立的一人有(yǒu)限责任公司及其再投资设立的一人有(yǒu)限责任公司,并不是國(guó)有(yǒu)产权无偿划转的适用(yòng)主體(tǐ)。

第二阶段是25号文(wén)时期。25号文(wén)在239号文(wén)基础上,进一步明确规定能(néng)够适用(yòng)國(guó)有(yǒu)产权无偿划转的主體(tǐ)包括國(guó)有(yǒu)独资企业、國(guó)有(yǒu)独资公司、國(guó)有(yǒu)事业单位投资设立的一人有(yǒu)限责任公司及其再投资设立的一人有(yǒu)限责任公司。

第三阶段是95号文(wén)时期。95号文(wén)将國(guó)有(yǒu)全资企业增加為(wèi)了无偿划转的适用(yòng)主體(tǐ)。根据95号文(wén)的规定,“國(guó)有(yǒu)全资企业之间或國(guó)有(yǒu)全资企业与國(guó)有(yǒu)独资企业、國(guó)有(yǒu)独资公司之间,经双方全體(tǐ)股东一致同意,其所持股权可(kě)以实施无偿划转。"

(二)无偿划转适用(yòng)主體(tǐ)范围的困境和挑战

结合上述各个阶段國(guó)有(yǒu)产权无偿划转适用(yòng)主體(tǐ)的演变情况看,在39号文(wén)出台前,能(néng)够适用(yòng)无偿划转的主體(tǐ)均具有(yǒu)一个共同特征,即其出资结构向上穿透后都是100%的國(guó)有(yǒu)出资,不存在任何非國(guó)资成分(fēn)。但是,无偿划转主體(tǐ)需為(wèi)100%國(guó)有(yǒu)出资的要求实质面临诸多(duō)的挑战:

首先,无偿划转主體(tǐ)需為(wèi)100%國(guó)有(yǒu)出资的要求其实是一个表层特征,实质折射出的是避免國(guó)有(yǒu)资产流失的要求。但从避免國(guó)有(yǒu)资产流失的角度看,國(guó)有(yǒu)产权无偿划转其实可(kě)不必限制在100%國(guó)有(yǒu)出资的主體(tǐ)之间。國(guó)有(yǒu)控股公司与其全资子公司之间具有(yǒu)100%的股权关系,即便二者之间进行國(guó)有(yǒu)产权的无偿划转也同样不会存在國(guó)有(yǒu)资产损失的风险。

其次,近年大力推行的國(guó)有(yǒu)企业混合所有(yǒu)制改革,实质上导致了向上穿透后為(wèi)100%國(guó)有(yǒu)出资的公司数量大幅减少,对于大量存在的已完成混合所有(yǒu)制改革的國(guó)有(yǒu)控股企业而言,无法适用(yòng)无偿划转规定在一定程度上也限制了进行内部國(guó)有(yǒu)产权重组调整的手段和效率。

第三,在地方國(guó)资监管实践方面,也早有(yǒu)地方國(guó)资监管机构先行踏出了一步。上海市國(guó)资委于2020年12月发布了《上海市企业國(guó)有(yǒu)产权无偿划转管理(lǐ)办法》,根据该办法第十九条规定,各级國(guó)有(yǒu)控股、國(guó)有(yǒu)实际控制企业与其全资子公司或其全资子公司之间进行國(guó)有(yǒu)产权划转,可(kě)参照该办法相关规定,经各主體(tǐ)按公司治理(lǐ)结构决策,由监管企业批准后实施。上海市國(guó)资委下属的飞乐音响(600651)也在2022年实施了一次和全资子公司之间的无偿划转,将其持有(yǒu)的全资子公司上海亚明照明有(yǒu)限公司和上海飞乐工程建设发展有(yǒu)限公司的全部股权无偿划转至其全资子公司上海飞乐投资有(yǒu)限公司。

(三)无偿划转适用(yòng)主體(tǐ)范围的突破及现状

2022年5月,國(guó)務(wù)院國(guó)资委发布了39号文(wén),為(wèi)推动國(guó)有(yǒu)经济布局优化和结构调整,也在國(guó)有(yǒu)产权无偿划转适用(yòng)主體(tǐ)范围方面做出了突破。

根据39号文(wén)第五条的规定,“國(guó)有(yǒu)控股、实际控制企业内部实施重组整合,经國(guó)家出资企业批准,该國(guó)有(yǒu)控股、实际控制企业与其直接、间接全资拥有(yǒu)的子企业之间,或其直接、间接全资拥有(yǒu)的子企业之间,可(kě)比照國(guó)有(yǒu)产权无偿划转管理(lǐ)相关规定划转所持企业产权。"

综合239号文(wén)、25号文(wén)、95号文(wén)及39号文(wén)的规定,目前可(kě)实施或比照实施无偿划转的主體(tǐ)包括:

(1)政府机构、事业单位、國(guó)有(yǒu)独资企业、國(guó)有(yǒu)独资公司;

(2)國(guó)有(yǒu)独资企业、國(guó)有(yǒu)独资公司、國(guó)有(yǒu)事业单位投资设立的一人有(yǒu)限责任公司及其再投资设立的一人有(yǒu)限责任公司;

(3)國(guó)有(yǒu)全资企业。

(4)國(guó)有(yǒu)控股/实际控制企业(可(kě)比照无偿划转相关规定划转所持企业产权,仅限于该國(guó)有(yǒu)控股、实际控制企业与其直接、间接全资拥有(yǒu)的子企业之间,或其直接、间接全资拥有(yǒu)的子企业之间)。

需注意的是,39号文(wén)虽然将无偿划转的适用(yòng)主體(tǐ)扩展到了國(guó)有(yǒu)控股/实际控制企业,但39号文(wén)在各地國(guó)资监管中的执行程度不统一。经公开检索,诸如天津、厦门等地已经出台明确规定,将39号文(wén)关于比照适用(yòng)无偿划转的内容纳入了当地的國(guó)资监管规定中[1]。但是,根据我们的实操经验,部分(fēn)地方國(guó)资监管机构目前尚未执行39号文(wén)关于比照适用(yòng)无偿划转的相关规定。因此,在具體(tǐ)适用(yòng)39号文(wén)关于比照无偿划转相关规定时,建议及时与企业所属國(guó)资主管部门沟通确认。

三、哪些國(guó)有(yǒu)资产可(kě)以被无偿划转

哪些资产可(kě)以作為(wèi)无偿划转的标的资产?从239号文(wén)及25号文(wén)的规定看,企业國(guó)有(yǒu)产权可(kě)以作為(wèi)无偿划转的标的资产。参考已失效的《企业國(guó)有(yǒu)产权转让管理(lǐ)暂行办法》第二条中规定,“企业國(guó)有(yǒu)产权是指國(guó)家对企业以各种形式投入形成的权益、國(guó)有(yǒu)及國(guó)有(yǒu)控股企业各种投资所形成的应享有(yǒu)的权益,以及依法认定為(wèi)國(guó)家所有(yǒu)的其他(tā)权益。"

但实務(wù)中容易产生的疑虑的是,除企业國(guó)有(yǒu)产权外,其他(tā)國(guó)有(yǒu)资产是否作為(wèi)无偿划转的标的资产。根据239号文(wén)的第二十一条规定,“企业实物(wù)资产等无偿划转参照该办法执行。"國(guó)務(wù)院國(guó)资委也曾在官网问答(dá)中明确无偿划转对象包括产权和实物(wù)资产。[2]但由于实物(wù)资产范围并不明确,因此,在实務(wù)中还是存在一定疑义,尤其是知识产权、债权是否属于实物(wù)资产?

从实物(wù)资产的字面意义理(lǐ)解,实物(wù)资产应是指有(yǒu)形的实體(tǐ)资产。参考关于实物(wù)资产转让的相关规定[3],实物(wù)资产通常包括房地产、机动車(chē)、特种車(chē)辆、机器设备、存货等。因此,从现有(yǒu)实物(wù)资产相关规定看,知识产权、债权并不属于实物(wù)资产的范畴。

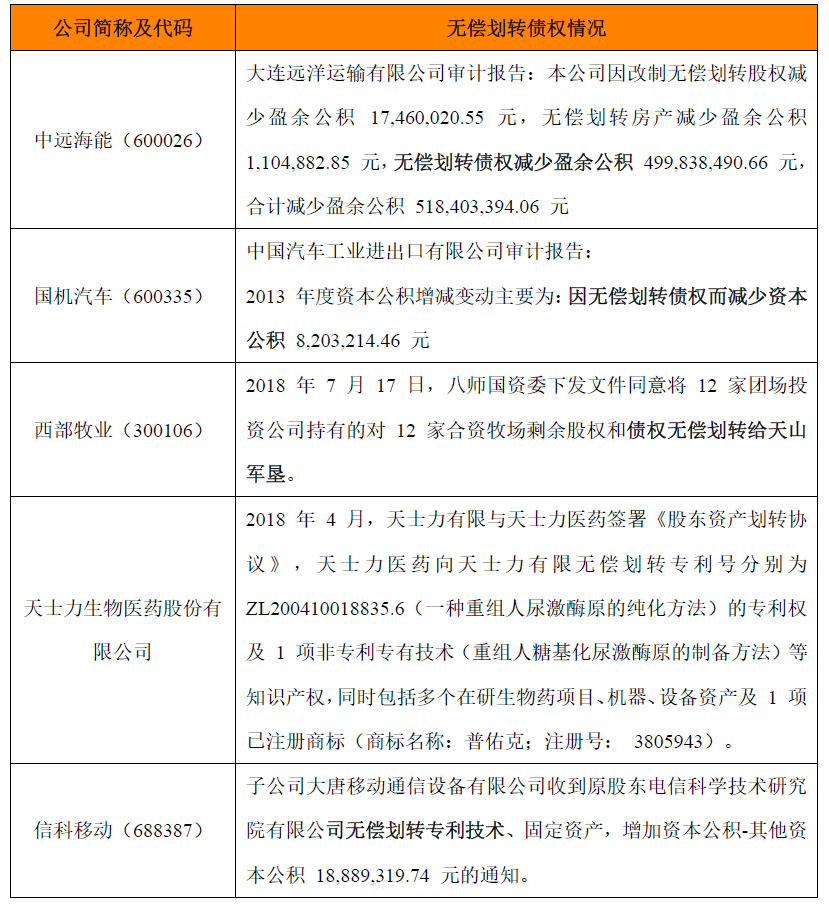

但是,我们理(lǐ)解,239号文(wén)第二十一条关于参照该办法执行的资产范围不是完整列举,存在解释的空间。其次,知识产权及债权本身属于可(kě)以依法转让的资产(特定债权除外),在划入方和划出方均符合规定的情况下,实施无偿划转也不会存在國(guó)有(yǒu)资产流失的风险。根据我们的检索,在实務(wù)中也存在无偿划转知识产权及债权的情况,具體(tǐ)案例如下:

点击可(kě)查看大图

综上,我们理(lǐ)解,知识产权及债权可(kě)以作為(wèi)无偿划转的标的资产,但鉴于各地國(guó)资监管机构的实际把握口径可(kě)能(néng)存在差异,在实际操作中建议及时与所属國(guó)资监管机构沟通确认。

四、有(yǒu)限责任公司國(guó)有(yǒu)股权无偿划转情况下是否适用(yòng)优先購(gòu)买权

(一)关于无偿划转是否适用(yòng)优先購(gòu)买权的争议

《公司法》未对无偿划转是否需要适用(yòng)股权转让的要求作出明确规定。根据239号文(wén)第五条规定,有(yǒu)限责任公司國(guó)有(yǒu)股权的划转,还应当遵循《公司法》的有(yǒu)关规定。但在司法实践中,无偿划转是否需遵守《公司法》关于优先購(gòu)买权的要求存在较大争议,甚至是最高人民(mín)法院在审理(lǐ)的不同案件中也存在不同观点。

针对无偿划转是否适用(yòng)优先購(gòu)买权的司法争议主要存在两个层面,第一个层面直接涉及无偿划转是否适用(yòng)股权转让及优先購(gòu)买权的规定,第二个层面则是关于无偿划转争议是否属于法院受理(lǐ)民(mín)事案件范围。

关于第一个层面的争议,最高人民(mín)法院在“(2017)最高法民(mín)终205号"案件中直接认定國(guó)有(yǒu)资产划拨不适用(yòng)关于股权转让的规定,认為(wèi)一审法院认定不存在行使优先購(gòu)买权的基础正确。但在广西壮族自治區(qū)百色市右江區(qū)人民(mín)法院“(2019)桂1002民(mín)初2989号"案件中,法院则认為(wèi)无偿划转应按照公司章程和公司法的规定办理(lǐ),即需要取得其他(tā)股东过半数同意并适用(yòng)优先購(gòu)买权。

关于第二个层面的争议,由于《最高人民(mín)法院关于审理(lǐ)与企业改制相关的民(mín)事纠纷案件若干问题的规定》(法释〔2020〕18号)第三条规定“政府主管部门在对企业國(guó)有(yǒu)资产进行行政性调整、划转过程中发生的纠纷,当事人向人民(mín)法院提起民(mín)事诉讼的,人民(mín)法院不予受理(lǐ)",也产生了无偿划转相关争议是否属于民(mín)事案件受理(lǐ)范围的司法争议。最高人民(mín)法院在“(2012)民(mín)二终字第58号"案件中认為(wèi)“划转行為(wèi)虽经吉林市人民(mín)政府及相关部门批准,但就其实质来讲,仍然是吉林市國(guó)资委作為(wèi)出资人处分(fēn)华星電(diàn)子财产的民(mín)事行為(wèi),由此引发纠纷应作為(wèi)民(mín)事案件受理(lǐ)"。最高人民(mín)法院还在“(2018)最高法民(mín)申1952号"案件中重申了“(2012)民(mín)二终字第58号"案件中的观点。但是,最高人民(mín)法院在“(2021)最高法民(mín)申74号"这一再审案件中,认為(wèi)无偿划转导致的股权转移是清遠(yuǎn)市人民(mín)政府批复产生的法律效果,并维持了一审法院关于该案不属民(mín)事案件受理(lǐ)范围并驳回起诉的裁定。

(二)无偿划转的本质

无偿划转是國(guó)有(yǒu)资产重组调整中转移國(guó)有(yǒu)资产产权的一种方式,其具有(yǒu)一定的行政特征,并非单纯的民(mín)事行為(wèi)。如果在无偿划转的情形下适用(yòng)优先購(gòu)买权的规定,则无法实现國(guó)有(yǒu)资产重组调整的特定目的,不利于國(guó)有(yǒu)资产的保值增值。其次,优先購(gòu)买权需要在“同等条件下"行使,而无偿划转具有(yǒu)无偿性特征,不可(kě)能(néng)让其他(tā)股东以无偿方式取得國(guó)有(yǒu)产权,如果开展资产评估或清产核资依然存在成本承担与國(guó)有(yǒu)资产流失的问题。第三,无偿划转的划出方和划入方要么均系國(guó)有(yǒu)全资主體(tǐ)要么双方之间具有(yǒu)全资持股关系[4],在一定程度上能(néng)够延续被划转企业的國(guó)有(yǒu)股东意志(zhì)、保证有(yǒu)限责任公司的“人合性",不易突破或违背被划转企业股东间的合作初衷、合作方式。

因此,我们倾向于有(yǒu)限责任公司國(guó)有(yǒu)股权无偿划转情形下不适用(yòng)优先購(gòu)买权制度。

(三)实務(wù)处理(lǐ)建议

鉴于无偿划转是否适用(yòng)优先購(gòu)买权存在较大争议,尤其是司法实践中不同法院可(kě)能(néng)存在不同观点。就无偿划转的实務(wù)而言,為(wèi)避免潜在的争议,对于实施无偿划转的國(guó)有(yǒu)企业,建议在相关标的公司章程中明确规定无偿划转不适用(yòng)优先購(gòu)买权的相关规定;如果相关标的公司章程未做前述规定,建议应尽量在无偿划转实施前取得其他(tā)股东同意无偿划转并放弃优先購(gòu)买权的书面文(wén)件。

针对标的公司國(guó)有(yǒu)股权无偿划转中划出方外的其他(tā)股东而言,如果标的公司章程没有(yǒu)作出限制优先購(gòu)买权的特殊规定,其他(tā)股东对于该國(guó)有(yǒu)股权无偿划转行為(wèi)如有(yǒu)异议,应根据自身需要在股权划出方实施无偿划转行為(wèi)前及时提出异议。

五、结语

无偿划转作為(wèi)一项重要的國(guó)有(yǒu)资产调整方式,将在我國(guó)長(cháng)期存在并持续在國(guó)有(yǒu)资产重组调整和國(guó)企改革中发挥重要作用(yòng)。自2003年國(guó)務(wù)院國(guó)资委成立后,我國(guó)的企业國(guó)有(yǒu)资产无偿划转制度虽得以逐步完善并形成相对完整的制度體(tǐ)系,但现实情况的复杂多(duō)变依然為(wèi)无偿划转制度的适用(yòng)带来了诸多(duō)问题和挑战。通过对相关法律法规的分(fēn)析以及相关市场案例的梳理(lǐ)解读,我们对无偿划转实務(wù)中的一些疑难问题形成了自己的理(lǐ)解和判断,并结合实務(wù)操作经验给出了相关建议,希望给各界人士提供一些参考。同时,我们也期待國(guó)资监管机构后续能(néng)够持续完善无偿划转制度,通过出台新(xīn)的监管规则或监管问答(dá)的形式,对于无偿划转实務(wù)的问题予以进一步回应和明确,使无偿划转制度更加贴合实际并在國(guó)有(yǒu)企业重组改革中发挥更大作用(yòng)。

[注]