ARTICLES

专业文(wén)章

光伏项目“用(yòng)地两税”缴纳的法律实務(wù)分(fēn)析

光伏项目“用(yòng)地两税”缴纳的法律实務(wù)分(fēn)析

地面光伏项目耕地占用(yòng)税和城镇土地使用(yòng)税(以下简称“用(yòng)地两税")的缴纳问题一直以来是光伏项目投资人关注的重要问题之一。由于國(guó)家法律法规及相关政策对光伏项目用(yòng)地两税的缴纳事宜规定并不明确,目前实践中很(hěn)多(duō)光伏项目投资人选择不主动申报用(yòng)地两税,在进行投资测算时也较少考虑用(yòng)地两税的缴纳成本。但近年来,伴随着光伏项目的快速发展和地方财政吃紧的压力,已有(yǒu)部分(fēn)省份全面开启对光伏项目用(yòng)地两税的征收,通过税務(wù)主管部门向光伏项目公司下达税務(wù)事项通知书,要求其缴纳用(yòng)地两税,给不少光伏项目投资人造成困扰,并对项目的收益带来较大的影响。為(wèi)此,本文(wén)将结合國(guó)家用(yòng)地两税有(yǒu)关法规、政策要求和我们的实践经验,就光伏项目用(yòng)地两税问题进行分(fēn)析,以期為(wèi)光伏投资人缴纳用(yòng)地两税提供参考。

一、光伏项目用(yòng)地两税的征收范围

(一)光伏项目耕地占用(yòng)税的征收范围

《耕地占用(yòng)税法》第二条第一款规定,“在中华人民(mín)共和國(guó)境内占用(yòng)耕地建设建筑物(wù)、构筑物(wù)或者从事非农业建设的单位和个人,為(wèi)耕地占用(yòng)税的纳税人,应当依照本法规定缴纳耕地占用(yòng)税。"第十二条第一款规定:“占用(yòng)园地、林地、草(cǎo)地、农田水利用(yòng)地、养殖水面、渔业水域滩涂以及其他(tā)农用(yòng)地建设建筑物(wù)、构筑物(wù)或者从事非农业建设的,依照本法的规定缴纳耕地占用(yòng)税。"

根据上述规定,耕地占用(yòng)税的征税范围不仅仅限于耕地,还涵盖了其他(tā)类型的农用(yòng)地,而光伏项目选址通常会涉及这些地类,故原则上光伏项目占用(yòng)农用(yòng)地的,均需缴纳耕地占用(yòng)税。需要特别注意的是,除占用(yòng)农用(yòng)地外,光伏项目占用(yòng)未利用(yòng)地也存在需要缴纳耕地占用(yòng)税的可(kě)能(néng)。如新(xīn)疆维吾尔自治區(qū)财政厅、新(xīn)疆维吾尔自治區(qū)地方税務(wù)局、新(xīn)疆维吾尔自治區(qū)畜牧厅2016年10月19日发布的《关于明确草(cǎo)地耕地占用(yòng)税有(yǒu)关问题的通知》中规定,“占用(yòng)未利用(yòng)地中的‘其他(tā)草(cǎo)地’,从事建房或者非农业建设,该其他(tā)草(cǎo)地已发放过使用(yòng)权证,并已由单位或个人实际使用(yòng)或者草(cǎo)原管理(lǐ)部门已认定為(wèi)牧草(cǎo)地的草(cǎo)地,属于耕地占用(yòng)税征收范围。"

(二)光伏项目城镇土地使用(yòng)税的征收范围

《城镇土地使用(yòng)税暂行条例》第二条规定,“在城市、县城、建制镇、工矿區(qū)范围内使用(yòng)土地的单位和个人,為(wèi)城镇土地使用(yòng)税的纳税人,应当依照本条例的规定缴纳土地使用(yòng)税。"《关于土地使用(yòng)税若干具體(tǐ)问题的解释和暂行规定》(國(guó)税地字〔1988〕第015号)对征税范围进行了明确的解释,即“城市的征税范围為(wèi)市區(qū)和郊區(qū);县城的征税范围為(wèi)县人民(mín)政府所在的城镇;建制镇的征税范围為(wèi)镇人民(mín)政府所在地;工矿區(qū)是指工商(shāng)业比较发达,人口比较集中,符合國(guó)務(wù)院规定的建制镇标准,但尚未设立镇建制的大中型工矿企业所在地。城市、县城、建制镇、工矿區(qū)的具體(tǐ)征税范围,由各省、自治區(qū)、直辖市人民(mín)政府划定。"

光伏项目用(yòng)地面积较大,通常建设在遠(yuǎn)离城市、县城的區(qū)域,故涉及位于建制镇或工矿區(qū)的可(kě)能(néng)性较大。根据上述规定,建制镇的应税范围是有(yǒu)边界的,应限定在“镇人民(mín)政府所在地"这一较小(xiǎo)的區(qū)域范围内。但实践中不少地方政府将建制镇的应税范围扩展到整个辖區(qū)范围,这意味着光伏项目位于建制镇范围内的,均需缴纳城镇土地使用(yòng)税。对于工矿區(qū)的征税范围,上述规定赋予各省、自治區(qū)、直辖市人民(mín)政府自行划定的权利,实践中已有(yǒu)部分(fēn)省份将光伏发電(diàn)园區(qū)认定為(wèi)工矿區(qū),从而征收城镇土地使用(yòng)税,如青海省人民(mín)政府发布的《关于明确城镇土地使用(yòng)税有(yǒu)关事项的通知》(青政〔2023〕25号)中规定,“对我省设立的太阳能(néng)发電(diàn)等园區(qū)认定為(wèi)工矿區(qū),园區(qū)内的纳税人按规定缴纳城镇土地使用(yòng)税。"

综上,光伏投资企业若拟减少用(yòng)地两税缴纳成本,在项目选址时应重点对项目用(yòng)地性质、选址區(qū)域是否位于两税缴纳范围等进行核查,如确落入用(yòng)地两税缴纳范围的,可(kě)尝试与项目所在地政府主管部门沟通,通过调整土地性质、缩小(xiǎo)应税划定區(qū)域等方式,尽量避免项目选址被纳入用(yòng)地两税缴纳范围。

二、光伏项目用(yòng)地两税应税面积的认定

《耕地占用(yòng)税法》第三条规定,“耕地占用(yòng)税以纳税人实际占用(yòng)的耕地面积為(wèi)计税依据,按照规定的适用(yòng)税额一次性征收,应纳税额為(wèi)纳税人实际占用(yòng)的耕地面积(平方米)乘以适用(yòng)税额。"《城镇土地使用(yòng)税暂行条例》第三条规定,“土地使用(yòng)税以纳税人实际占用(yòng)的土地面积為(wèi)计税依据,依照规定税额计算征收。"因此,“实际占用(yòng)的耕地面积/实际占用(yòng)的土地面积"作為(wèi)计算耕地占用(yòng)税和城镇土地使用(yòng)税应纳税额的重要变量之一,直接影响用(yòng)地两税缴纳金额的认定。但对于光伏项目而言,尤其是对于“农光互补"等复合用(yòng)地类的项目,如何认定“光伏项目实际占用(yòng)的耕地面积/实际占用(yòng)的土地面积"在实務(wù)中是一个非常复杂的问题,实践中存在诸多(duō)不同的认定标准和各种类型的争议。

(一)实務(wù)中的主要认定标准

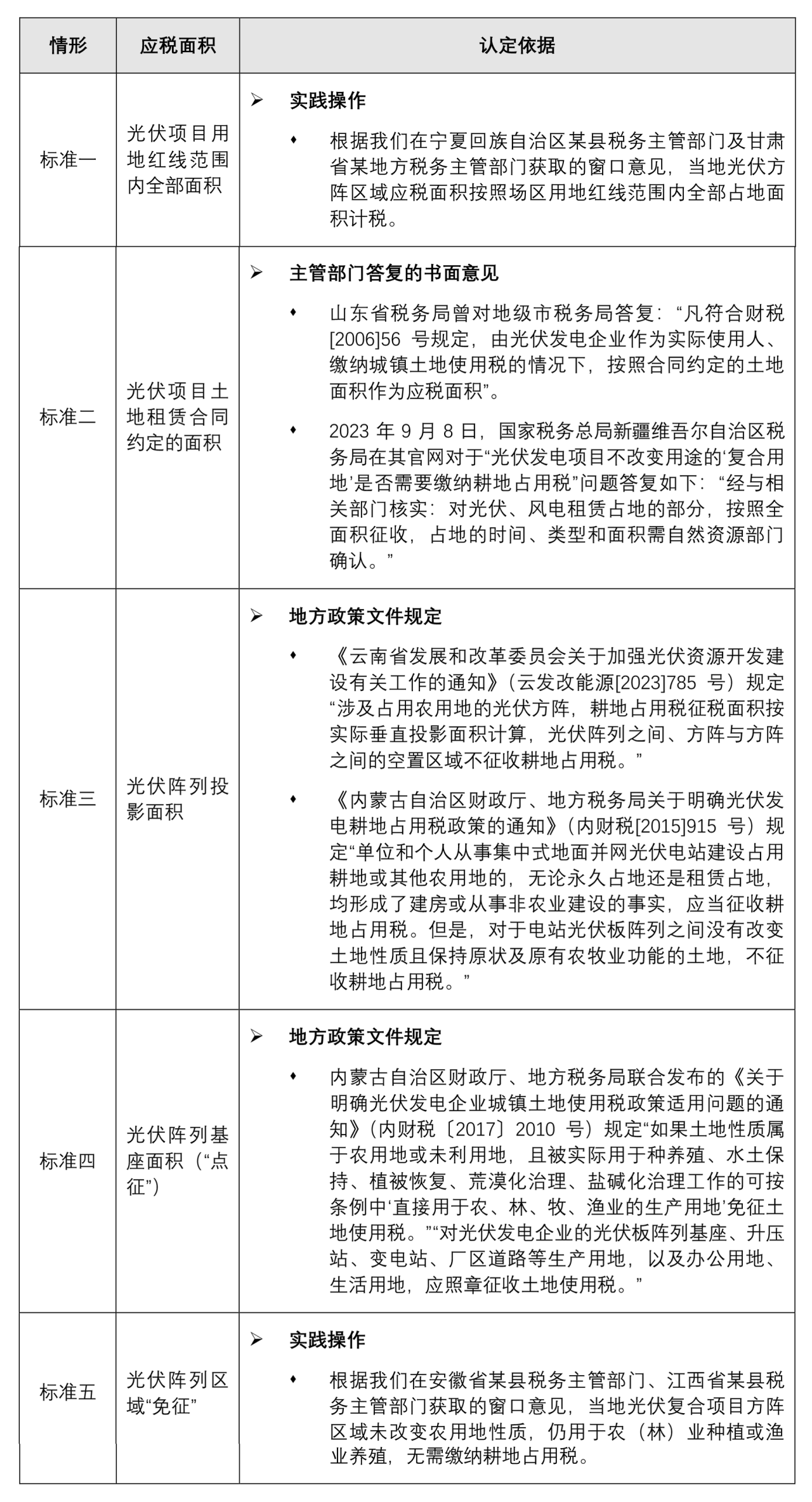

在光伏项目用(yòng)地中,对于升压站、管理(lǐ)用(yòng)房、道路、送出線(xiàn)路塔基等直接与地面接触的用(yòng)地部分(fēn),可(kě)直接认定為(wèi)“实际占用(yòng)的耕地面积/实际占用(yòng)的土地面积";但对于光伏方阵,其用(yòng)地具有(yǒu)一定的特殊性,即除光伏桩基基座外,其余部分(fēn)并不实际压占土地,光伏板的铺设和使用(yòng)实际上一般不会影响所涉土地的原有(yǒu)农业功能(néng),其下方區(qū)域可(kě)直接进行农业生产。由于现行國(guó)家税收法规并未明确规定光伏项目用(yòng)地两税应税面积的认定标准,在此情形下,对于光伏方阵实际占用(yòng)的耕地面积/实际占用(yòng)的土地面积的认定,各地存在不同的做法。综合國(guó)家法律法规、各省(市、自治區(qū))法规、政策、窗口指导意见及实践操作来看,目前各地方对于光伏项目方阵用(yòng)地的耕地占用(yòng)税及土地使用(yòng)税应税面积的认定主要存在以下五种认定标准:

(二)光伏阵列區(qū)域用(yòng)地两税“免征"之争

1. 关于耕地占用(yòng)税

《耕地占用(yòng)税法》第十二条第三款规定,“占用(yòng)园地、林地、草(cǎo)地、农田水利用(yòng)地、养殖水面、渔业水域滩涂以及其他(tā)农用(yòng)地建设直接為(wèi)农业生产服務(wù)的生产设施的,不缴纳耕地占用(yòng)税。"实践中,有(yǒu)观点认為(wèi)对于农光互补、渔光互补、牧光互补、林光互补等光伏复合用(yòng)地项目占用(yòng)农用(yòng)地的,属于前述规定情形,可(kě)以免征耕地占用(yòng)税,或最多(duō)按照“点征"方式仅以光伏桩基基座面积作為(wèi)应税面积。但也有(yǒu)观点认為(wèi),《耕地占用(yòng)税法实施办法》第二十六条将“直接為(wèi)农业生产服務(wù)的生产设施"解释為(wèi)“直接為(wèi)农业生产服務(wù)而建设的建筑物(wù)和构筑物(wù)",并详细列举了典型情形,而光伏复合项目下方虽可(kě)用(yòng)于农业种养殖作业,但光伏项目建设本身并非直接用(yòng)于农业生产服務(wù),不能(néng)因此免缴耕地占用(yòng)税。

2. 关于土地使用(yòng)税

《城镇土地使用(yòng)税暂行条例》第六条规定,“直接用(yòng)于农、林、牧、渔业的生产用(yòng)地免缴土地使用(yòng)税。"实践中,对于应税土地范围内的光伏复合用(yòng)地项目是否属于“直接用(yòng)于农、林、牧、渔业的生产用(yòng)地"也存在不同的观点。有(yǒu)观点认為(wèi),光伏复合用(yòng)地项目不改变农用(yòng)地性质,仍用(yòng)于农业生产,因此属于直接用(yòng)于农业生产的范围,免缴土地使用(yòng)税。如内蒙古自治區(qū)财政厅、地方税務(wù)局联合发布的《关于明确光伏发電(diàn)企业城镇土地使用(yòng)税政策适用(yòng)问题的通知》,明确“如果土地性质属于农用(yòng)地或未利用(yòng)地,且被实际用(yòng)于种养殖、水土保持、植被恢复、荒漠化治理(lǐ)、盐碱化治理(lǐ)工作的可(kě)按条例中‘直接用(yòng)于农、林、牧、渔业的生产用(yòng)地’免征土地使用(yòng)税。"但也有(yǒu)观点认為(wèi),虽然光伏复合用(yòng)地项目仍用(yòng)于农业生产,但主要是用(yòng)于发電(diàn)而非农业生产,不属于直接用(yòng)于农业生产的用(yòng)地,需要缴纳土地使用(yòng)税。

实践中,对于光伏复合项目用(yòng)地两税的缴纳,大部分(fēn)的地方税務(wù)部门均持仍需缴纳的观点。因此,对于光伏复合项目而言,仍需特别关注耕地占用(yòng)税和土地使用(yòng)税的缴纳。由于应税面积的确定是计算应纳税额的重要因素,且在缺乏國(guó)家层面明确规定的情况下,不同地區(qū)的税務(wù)主管部门对于用(yòng)地两税应税面积的计算存在不同理(lǐ)解,因此在进行光伏项目的开发建设以及投资并購(gòu)时,应充分(fēn)与项目所在地税務(wù)主管部门进行沟通,确定用(yòng)地两税的应税面积,以降低不确定性。

三、光伏项目用(yòng)地两税税额的确定

(一)耕地占用(yòng)税的税额

对于耕地占用(yòng)税的适用(yòng)税额,《耕地占用(yòng)税法》第四条[1]划定了税额认定范围,并明确各地區(qū)耕地占用(yòng)税的适用(yòng)税额由省、自治區(qū)、直辖市人民(mín)政府根据人均耕地面积和经济发展等情况,在规定的税额幅度内提出,报同级人民(mín)代表大会常務(wù)委员会决定,并报全國(guó)人民(mín)代表大会常務(wù)委员会和國(guó)務(wù)院备案。各省、自治區(qū)、直辖市耕地占用(yòng)税适用(yòng)税额的平均水平,不得低于《耕地占用(yòng)税法》所附《各省、自治區(qū)、直辖市耕地占用(yòng)税平均税额表》规定的平均税额。

此外,对于占用(yòng)园地、林地、草(cǎo)地、农田水利用(yòng)地、养殖水面、渔业水域滩涂以及其他(tā)农用(yòng)地等地类的情形,《耕地占用(yòng)税法》第十二条[2]规定可(kě)适当降低适用(yòng)税额。如甘肃省人民(mín)代表大会常務(wù)委员会发布的《关于甘肃省耕地占用(yòng)税具體(tǐ)适用(yòng)税额》规定,“占用(yòng)园地按照当地占用(yòng)水浇地适用(yòng)税额执行;占用(yòng)林地按照当地占用(yòng)水浇地适用(yòng)税额的80%执行;占用(yòng)草(cǎo)地、农田水利用(yòng)地、养殖水面、渔业水域滩涂以及其他(tā)农用(yòng)地,按照当地占用(yòng)旱地适用(yòng)税额的50%执行。"新(xīn)疆维吾尔自治區(qū)人民(mín)代表大会常務(wù)委员会发布的《关于自治區(qū)耕地占用(yòng)税适用(yòng)税额的决定》规定,“占用(yòng)园地、林地、草(cǎo)地、农田水利用(yòng)地、养殖水面、渔业水域滩涂以及其他(tā)农用(yòng)地的适用(yòng)税额,在当地基本税额标准基础上降低20%。"

(二)土地使用(yòng)税的税额

对于土地使用(yòng)税的适用(yòng)税额,《城镇土地使用(yòng)税暂行条例》第四条[3]划定了税额认定范围,并明确省、自治區(qū)、直辖市人民(mín)政府应当在规定的税额幅度内,根据市政建设状况、经济繁荣程度等条件,确定所辖地區(qū)的适用(yòng)税额幅度。市、县人民(mín)政府应当根据实际情况,将本地區(qū)土地划分(fēn)為(wèi)若干等级,在省、自治區(qū)、直辖市人民(mín)政府确定的税额幅度内,制定相应的适用(yòng)税额标准,报省、自治區(qū)、直辖市人民(mín)政府批准执行。经省、自治區(qū)、直辖市人民(mín)政府批准,经济落后地區(qū)土地使用(yòng)税的适用(yòng)税额标准可(kě)以适当降低,但降低额不得超过规定最低税额的30%。经济发达地區(qū)土地使用(yòng)税的适用(yòng)税额标准可(kě)以适当提高,但须报经财政部批准。

综上,光伏发電(diàn)企业在光伏发電(diàn)项目选址过程中,应将税额标准作為(wèi)用(yòng)地成本分(fēn)析的重要考量因素。

四、光伏项目用(yòng)地两税的税收优惠

(一)增值税小(xiǎo)规模纳税人、小(xiǎo)型微利企业可(kě)减半缴纳用(yòng)地两税

根据《财政部、税務(wù)总局关于进一步支持小(xiǎo)微企业和个體(tǐ)工商(shāng)户发展有(yǒu)关税费政策的公告》(财政部、税務(wù)总局公告2023年第12号)的规定,自2023年1月1日至2027年12月31日,对增值税小(xiǎo)规模纳税人、小(xiǎo)型微利企业减半征收耕地占用(yòng)税、土地使用(yòng)税。

因此,若光伏发電(diàn)企业被认定為(wèi)小(xiǎo)规模纳税人或小(xiǎo)型微利企业,则可(kě)降低耕地占用(yòng)税、土地使用(yòng)税的缴纳总金额。

(二)地方政府税收优惠承诺存在法律风险

实践中部分(fēn)地方政府在合作初期对光伏项目投资主體(tǐ)作出“先征后返" “减税免税"等税收优惠承诺,但该等做法存在违法违规承诺的法律风险。

根据《税收征收管理(lǐ)法》第三条[4]的规定,税收减免、返还等优惠政策必须由法律、行政法规作出明确规定,或者由省(自治區(qū)、直辖市)人民(mín)政府向國(guó)務(wù)院财政部门提出申请并得到國(guó)務(wù)院批准后才能(néng)实施,各级地方人民(mín)政府一律不得自行制定税收先征后返政策。因此,在实践中地方政府直接以税收返还方式给予企业税收优惠或出具包含相关内容的承诺并不符合法律规定,根据司法实践案例,地方政府承诺的此类税收优惠存在无效的风险,值得光伏项目投资人高度关注。

五、结语

新(xīn)能(néng)源行业进入平价上网的新(xīn)时期后,项目用(yòng)地成本问题显得尤為(wèi)突出。光伏发電(diàn)项目涉及耕地占用(yòng)税和城镇土地使用(yòng)税的问题,一直是困扰项目投资人的重要难题之一。因此,建议光伏项目投资人高度关注项目用(yòng)地两税缴纳法律风险,充分(fēn)核查项目涉及的地类,符合用(yòng)地两税征收条件的,应将耕地占用(yòng)税和土地使用(yòng)税纳入成本考虑并按照相关标准测算项目应缴税额,避免涉税风险对项目造成不利影响。

[注]

[1] 《耕地占用(yòng)税法》第四条规定:“耕地占用(yòng)税的税额如下:(1)人均耕地不超过一亩的地區(qū)(以县、自治县、不设區(qū)的市、市辖區(qū)為(wèi)单位,下同),每平方米為(wèi)十元至五十元;(2)人均耕地超过一亩但不超过二亩的地區(qū),每平方米為(wèi)八元至四十元;(3)人均耕地超过二亩但不超过三亩的地區(qū),每平方米為(wèi)六元至三十元;(4)人均耕地超过三亩的地區(qū),每平方米為(wèi)五元至二十五元。"

[2] 《耕地占用(yòng)税法》第十二条第二款规定,“占用(yòng)前款规定的农用(yòng)地的,适用(yòng)税额可(kě)以适当低于本地區(qū)按照本法第四条第二款确定的适用(yòng)税额,但降低的部分(fēn)不得超过百分(fēn)之五十。具體(tǐ)适用(yòng)税额由省、自治區(qū)、直辖市人民(mín)政府提出,报同级人民(mín)代表大会常務(wù)委员会决定,并报全國(guó)人民(mín)代表大会常務(wù)委员会和國(guó)務(wù)院备案。"

[3] 《城镇土地使用(yòng)税暂行条例》第四条规定,“土地使用(yòng)税每平方米年税额如下:(1)大城市1.5元至30元;(2)中等城市1.2元至24元;(3)小(xiǎo)城市0.9元至18元;(4)县城、建制镇、工矿區(qū)0.6元至12元。"

[4] 《税收征收管理(lǐ)法》第三条规定,“税收的开征、停征以及减税、免税、退税、补税,依照法律的规定执行。任何机关、单位和个人不得违反法律、行政法规的规定,擅自作出税收开征、停征以及减税、免税、退税、补税和其他(tā)同税收法律、行政法规相抵触的决定。"