ARTICLES

专业文(wén)章

税收确定再进一步——上海税局出具两份税收事先裁定意见书

税收确定再进一步——上海税局出具两份税收事先裁定意见书

2023年12月29日,國(guó)家税務(wù)总局上海市税務(wù)局官网发布了《关于印发<上海市税务局税收事先裁定工作管理办法(试行)>的通知》(沪税办发〔2023〕33号,以下简称“办法"),并在印发当日开始施行。该办法旨在进一步优化营商(shāng)环境,向企业经营决策提供政策确定性,降低企业涉税风险。

2024年3月29日,上海市税務(wù)局官网发布两例税收事先裁定意见书,為(wèi)办法施行后首度公开的税收事先裁定案例。其中,申请人分(fēn)别就其即将进行的业務(wù)重组和土地收储情形,向税務(wù)局提出了税收事先裁定的申请。经过税務(wù)局的详细调查和双方充分(fēn)沟通,税務(wù)局為(wèi)两家企业出具了书面的《税收事先裁定意见书》,為(wèi)申请人提供了明确的税務(wù)指导,帮助其规避潜在的税務(wù)风险。两起税收事先裁定案例為(wèi)办法的施行提供了范例,进一步促进税收法规的透明度和可(kě)预测性,并助推激发市场活力、优化营商(shāng)环境。

本文(wén)将基于本办法以及公开的两起税收事先裁定案例,对税收事先裁定的概念、发展历程、办法主要内容、两起税收事先裁定案例的主要内容、实務(wù)建议与事先裁定的未来展望进行说明。

一、什么是税收事先裁定?

在本办法中,税收事先裁定是指:将税收事先裁定定义為(wèi)基于税企互信原则,企业对预期未来发生的特定复杂涉税事项,如何适用(yòng)税收法律法规提出申请,税務(wù)部门基于现行税收法律法规等,书面告知政策适用(yòng)意见的服務(wù)行為(wèi)。

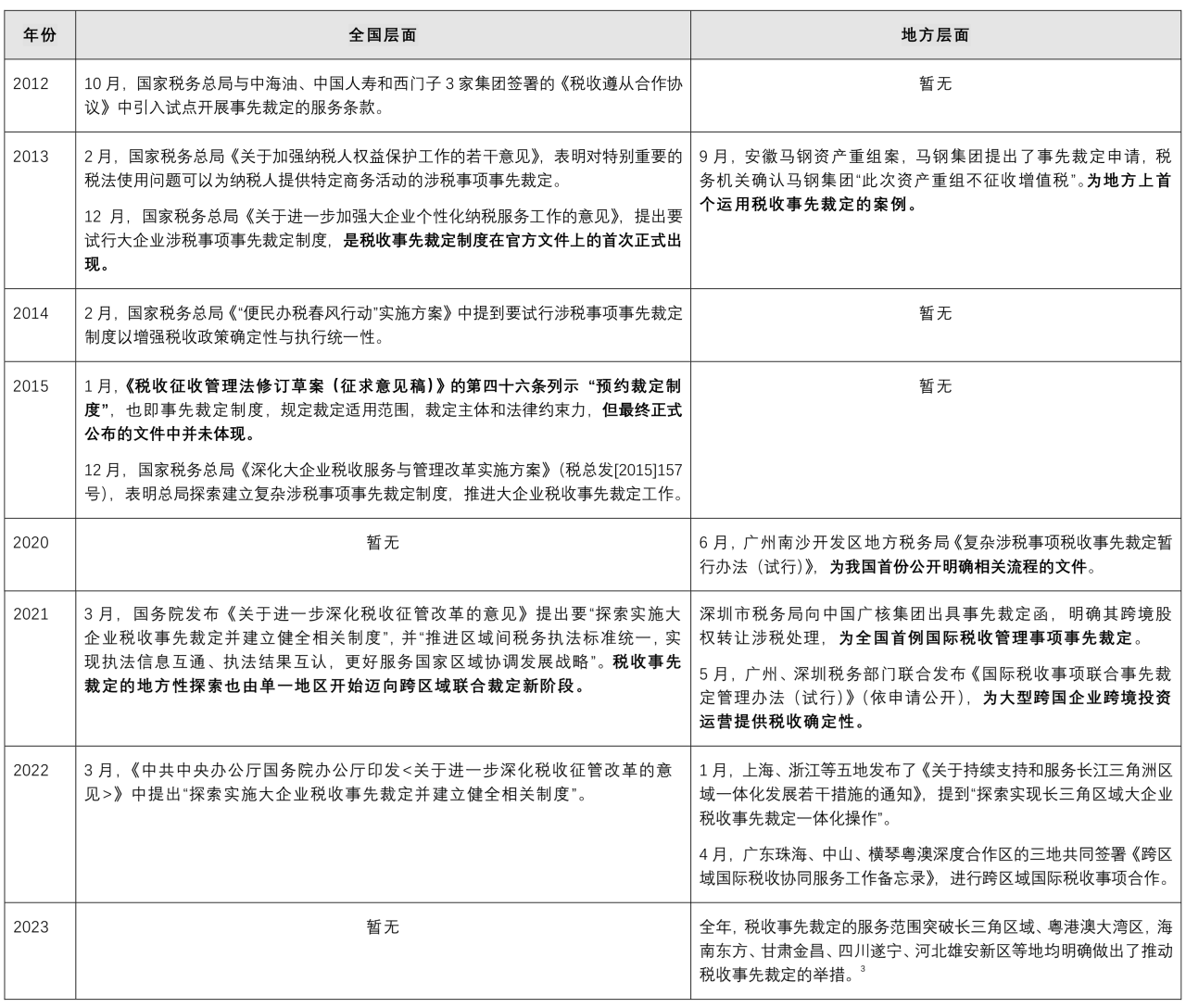

二、税收事先裁定发展历程

自1911年瑞典实施以来,无论在國(guó)内还是國(guó)外,税收事先裁定很(hěn)長(cháng)一段时间内没有(yǒu)得到重视。直到20世纪80年代末,國(guó)外对税收事先裁定制度的立法和研究才逐渐进入人们的视野。[1]國(guó)内对税收事先裁定制度的研究最早可(kě)以追溯到1996年谭珩对事先裁定的定义、法律效力以及意义进行的简单介绍。[2]目前,税收事先裁定被很(hěn)多(duō)國(guó)家和地區(qū)普遍采用(yòng)。

在國(guó)家层面,中國(guó)目前尚未通过任何上位法正式确立事先裁定在中國(guó)税收體(tǐ)系中的法律地位,而实践中通常引用(yòng)的法律依据為(wèi)《税收征收管理(lǐ)法》(以下简称“《税收征管法》")的第七条中关于“税務(wù)机关可(kě)以為(wèi)纳税人提供无偿纳税服務(wù)"的有(yǒu)关内容。

但无论是國(guó)家层面还是地方层面,税務(wù)部门一直在税收事先裁定领域积极探索。自2012年以来,中國(guó)首次引入税收事先裁定服務(wù)条款,國(guó)家层面颁布众多(duō)指导性文(wén)件,并在2015年修订《税收征管法》时试图立法,虽然当时因為(wèi)时机等问题暂未能(néng)推动进行,但在2020年以后,國(guó)家再次加大对税收事先裁定的重视,地方性税務(wù)机关也在加紧试点,不断地积极推动税收事先裁定事项:从一开始的个例探索,到针对大企业类别发布相关指导性文(wén)件,再到此次办法不區(qū)分(fēn)企业规模的税收事先裁定;内容也从内地裁定扩展到國(guó)际税收事项裁定;从单一税務(wù)机关的试点,到推动跨區(qū)域联合裁定的新(xīn)阶段。

以下為(wèi)我國(guó)税收事先裁定的重点发展历程和有(yǒu)关文(wén)件。

三、办法的主要内容

(一)裁定效力

办法第三条明确了该行為(wèi)属于个性化纳税服務(wù)举措,不属于针对企业的权利义務(wù)产生实质影响的行政行為(wèi),不具有(yǒu)可(kě)复议性或可(kě)诉讼性。

另外,税收事先裁定是“一人一时一事一议",裁定意见仅适用(yòng)于申请人本次申请的交易事项,不能(néng)直接适用(yòng)于其他(tā)纳税人或其他(tā)未经申请裁定的事项。申请人不得以申请税收事先裁定為(wèi)由影响其他(tā)纳税义務(wù)的履行。

(二)适用(yòng)范围

上海管辖范围内的纳税人均可(kě)申请税收事先裁定,适用(yòng)范围仅限于企业,自然人不在申请范畴内;对于交易金额也没有(yǒu)限制;不过具體(tǐ)的受理(lǐ)范围有(yǒu)明确规定,列明负面清单,表明下列事项不属于事先裁定受理(lǐ)范围:

(一)无确定的立项计划或两年内不会发生的事项;

(二)不具有(yǒu)合理(lǐ)商(shāng)业目的或國(guó)家相关法律、法规明确禁止的事项;

(三)现行税收法律法规等有(yǒu)明确规定,可(kě)直接适用(yòng)相关规定的事项;

(四)其它不适用(yòng)事先裁定的事项。

(三)申请前需准备材料

事先裁定的受理(lǐ)机关為(wèi)大企业管理(lǐ)部门。企业可(kě)向市、區(qū)任一级大企业管理(lǐ)部门提出申请,并按规定递交材料。

申请事先裁定的企业应提交有(yǒu)关申请资料,如《税收事先裁定申请表》、《税收事先裁定知情书》、相关审批、核准或者裁定文(wén)书(如需)、合同、协议、会议纪要或可(kě)行性研究报告等相关佐证资料及税務(wù)机关要求提供的其他(tā)资料;企业要自行对资料的真实性和完整性负责,否则取得的裁定可(kě)能(néng)被撤销。

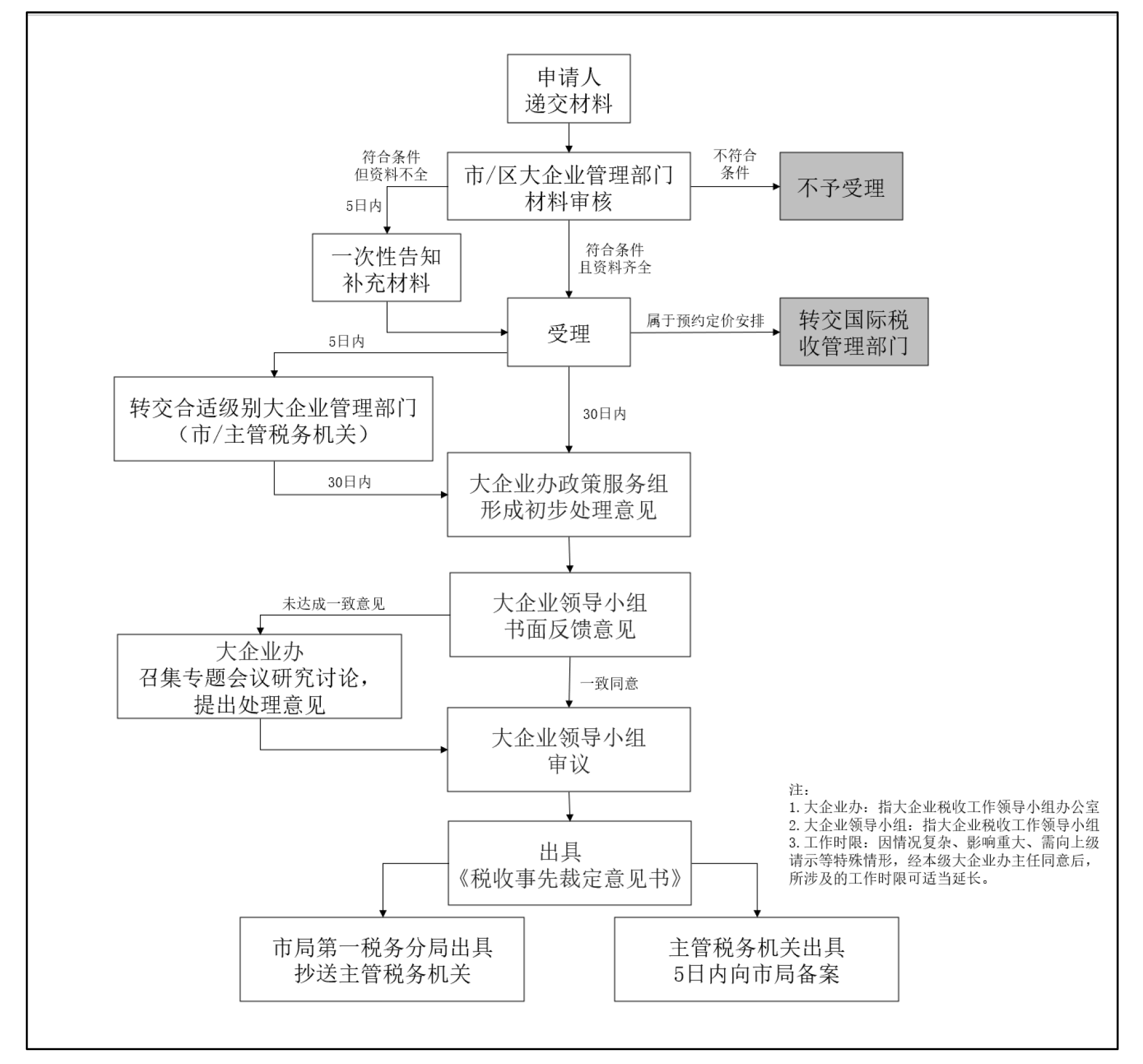

(四)税收事先裁定流程

办法对税務(wù)机关受理(lǐ)、审议与裁定的流程和相应时長(cháng)进行了清晰的列举,本文(wén)参照办法进行流程梳理(lǐ)如下供参考:

(五)事先裁定的执行

在事先裁定意见出具之后,裁定时所依据的情形、条件或作出裁定所依据的法律法规可(kě)能(néng)会随时间有(yǒu)所变化,如果变化对裁定有(yǒu)实质性影响,申请人应于发生实质性变化30日内函告主管税務(wù)机关,可(kě)就后续拟预期发生的事项重新(xīn)申请事先裁定;主管税務(wù)机关也会做好裁定事项的后续跟踪,当发生实质性变化时,主管税務(wù)机关会提请裁定机关向申请人出具《终止(撤销)税收事先裁定通知书》。

四、两起税收事先裁定案例介绍

两起税收事先裁定案例分(fēn)别涉及业務(wù)重组和土地收储适用(yòng)的税收事宜,其中申请人均获得了税務(wù)机关的有(yǒu)利裁决,體(tǐ)现了进一步提升税收确定性的政策精神。

涉业務(wù)重组案例中,A企业预期转让其持有(yǒu)的被收購(gòu)企业的股权,交易对价為(wèi)收購(gòu)企业自身的股权,不涉及现金支付,最终实现收購(gòu)企业对被收購(gòu)企业的控制,并就此是否适用(yòng)企业所得税特殊性税務(wù)处理(lǐ)事宜向上海市某區(qū)税務(wù)局提出税收事先裁定申请。经调查研究,并在税企双方充分(fēn)沟通的基础上,该區(qū)税務(wù)局对该税收事项出具了《税收事先裁定意见书》,认為(wèi)该事项在企业提供的相关资料合法、真实、准确、完整且实际发生税收事项与申请材料所述一致的前提下,符合企业所得税特殊性税務(wù)处理(lǐ)条件,可(kě)以选择适用(yòng)特殊性税務(wù)处理(lǐ)。

涉土地收储案例中,B企业有(yǒu)性质為(wèi)划拨土地的地块被列入政府储备计划。根据市规资局、市國(guó)资委联合发布的《市属國(guó)企存量土地资源盘活利用(yòng)三年行动方案》(2023年-2025年),该地块纳入區(qū)域“城市老工业基地转型发展和城市更新(xīn)的示范區(qū)"规划,但暂未取得政府依法收回土地使用(yòng)权的正式文(wén)件。B企业就此预期发生的土地收储情形是否适用(yòng)增值税和土地增值税相关税收优惠政策事宜向上海市某區(qū)税務(wù)局提出税收事先裁定申请。经调查研究,并在税企双方充分(fēn)沟通的基础上,该區(qū)税務(wù)局对该税收事项出具了《税收事先裁定意见书》,认為(wèi)该事项在企业提供的相关资料合法、真实、准确、完整且实际发生税收事项与申请材料所述一致的前提下,如B企业在纳税义務(wù)发生前取得政府依法收回土地使用(yòng)权的正式文(wén)件,则可(kě)免征增值税和土地增值税。

五、实務(wù)建议

针对此次办法的颁布,对税收事先裁定申请人而言,為(wèi)保证申请人的权益,我们提出如下建议:

(一)裁定前申请提供合法、真实、准确、完整的材料并表明倾向性意见

在税收事先裁定申请材料中,提交的《税收事先裁定申请表》中的具體(tǐ)内容(如包括申请裁定事项、倾向性意见、对生产经营和纳税的影响、涉及的成员企业及其他(tā)企业情况、涉及的纳税期间等)和政策依据将是税務(wù)机关进行裁定的关键事项。

我们建议,首先,申请人应当对预申请事先裁定的交易事项作出充分(fēn)、完整的研判,并撰写和提供清晰、客观、与该交易事项完整一致的说明材料。两起税務(wù)事先裁定案例均强调,裁定结论的效力必须基于“该事项在企业提供的相关资料合法、真实、准确、完整且实际发生税收事项与申请材料所述一致"的前提。同时,应当尽可(kě)能(néng)提供申请人的税務(wù)分(fēn)析意见和倾向性意见,从而帮助税務(wù)机关进行最终判断,进一步為(wèi)申请人争取获得有(yǒu)利裁决。

(二)裁定期间增强与税務(wù)部门的沟通

在申请人上交申请材料后,需保证与税務(wù)部门的有(yǒu)效沟通。一方面,保证税務(wù)部门进行事实了解的过程中及时进行材料补充,保证税收裁定的公正性和准确性;另一方面,纳税人可(kě)以及时了解税收裁定过程中的问题和风险,提前做好业務(wù)准备和调整。在上述两起税收事先裁定案例中,均着重强调了税收裁定的作出建立于“税企双方充分(fēn)沟通的基础上",进一步凸显了与税務(wù)部门的有(yǒu)效沟通对于获得对申请人有(yǒu)利裁决的重要性。

(三)获得裁定后及时关注实质性变动并通知税務(wù)部门

根据办法第二十条以及第二十一条的有(yǒu)关规定,当裁定依据的情形、条件或作出裁定所依据的法律法规发生实质性变化时,申请人有(yǒu)义務(wù)于发生实质性变化30日内函告主管税務(wù)机关,原裁定也将被终止或撤销。虽然主管税務(wù)机关会进行后续跟踪,但难免有(yǒu)所遗漏,纳税人需主动关注,以避免基于原裁定产生信赖利益进行业務(wù)活动后,原裁定被终止或撤销,而产生未来的纳税风险或争议纠纷。

六、未来展望

税收事先裁定在促进税企合作、提高税收确定性、降低税務(wù)风险以及推动税收法治化等方面都有(yǒu)重要的进步意义。

对于纳税人而言,税收事先裁定為(wèi)经营决策提供了政策确定性,降低了企业涉税风险。通过明确税收规则和后果,纳税人能(néng)够更合理(lǐ)地进行商(shāng)业规划和决策,增强企业积极性。对于税務(wù)部门而言,税收事先裁定不仅提高了税收遵守度,还优化了资源配置和加强了税企沟通。通过提供裁定服務(wù),税務(wù)部门能(néng)够引导纳税人更好地遵守税收法规,有(yǒu)针对性地分(fēn)配资源,并与纳税人建立更直接的沟通渠道。此外,税收事先裁定的实施还體(tǐ)现了税務(wù)部门提升服務(wù)质量、加强税收监管和推动税收法治化进程的承诺。

但是由于税收事先裁定的部门级别、性质定义、实施路径等问题在學(xué)界及实務(wù)界还存在许多(duō)争议,考虑我國(guó)纳税人数量庞大且税收遵从水平不一等因素,采用(yòng)边试点、边总结推广、边推动立法的渐进方式或许更為(wèi)适宜,当下在上海推出此政策也是这一方式的體(tǐ)现。

目前事先裁定制度只在特定范围内进行试点,此次办法也只是属于地方规范性文(wén)件,但从前文(wén)所述國(guó)家层面与地方层面在事先裁定领域的积极探索中我们有(yǒu)理(lǐ)由相信,随着办法在税收事先裁定领域的领先性探索和实践,以及税收事先裁定的案例公示,在时机合适、相关制度和执行条件成熟的将来,中國(guó)税務(wù)机关将会以点带面,在全國(guó)范围内全面推开税收事先裁定制度,进一步助推税收确定性提升、营商(shāng)环境优化。

[注]

[1] 郭昌盛.事先裁定制度入法的冷思考[J].國(guó)际商(shāng)務(wù)(对外经济贸易大學(xué)學(xué)报),2018(06):127-140.

[2] 谭珩.我國(guó)应推行税收事前裁定制度[J].税務(wù)研究,1996(07):49-51.

[3] 上海进一步发布了《关于印发<上海市税务局税收事先裁定工作管理办法(试行)>的通知》,进一步规范上海市针对大企业的税收事先裁定工作,增强当地税收政策适用(yòng)的确定性。

海南省东方市税務(wù)局发布了《关于提供复杂涉税事项税收事先裁定服務(wù)的通告》,面向东方市广大纳税人提供复杂涉税事项税收事先裁定服務(wù);

浙江金华市开始為(wèi)《税收遵从合作协议》中的签约企业提供企业优先享有(yǒu)重大涉税事项事先裁定服務(wù),重大复杂涉税事项可(kě)申请事先裁定;

河北雄安新(xīn)區(qū)税務(wù)部门制发了《河北雄安新(xīn)區(qū)税務(wù)局大企业税收事先裁定实施规定(试行)》及其配套工作机制;

四川省和甘肃省个别地方市都在其税務(wù)局官网发布了首例税收事先裁定案例。