ARTICLES

专业文(wén)章

新(xīn)能(néng)源企业与ESG合规(上):新(xīn)能(néng)源发展与ESG理(lǐ)念的不谋而合

新(xīn)能(néng)源企业与ESG合规(上):新(xīn)能(néng)源发展与ESG理(lǐ)念的不谋而合

无论是从企业可(kě)持续发展,还是吸引投资、应对监管要求的角度,ESG合规已成為(wèi)新(xīn)能(néng)源企业的必备要求,新(xīn)能(néng)源企业关注ESG合规尤為(wèi)重要。故,本文(wén)将分(fēn)上、下两篇对新(xīn)能(néng)源企业与ESG合规问题进行整體(tǐ)探讨。上篇将介绍ESG视角下的企业资源消耗信息披露要求,从ESG监管要求方面阐述新(xīn)能(néng)源发展与ESG理(lǐ)念的不谋而合,分(fēn)析新(xīn)能(néng)源企业為(wèi)何要关注ESG合规;下篇则将介绍新(xīn)能(néng)源企业的ESG关注议题和常见ESG合规问题,最后為(wèi)新(xīn)能(néng)源企业应对ESG合规挑战提出相应建议。

一、ESG视角下的企业资源消耗信息披露

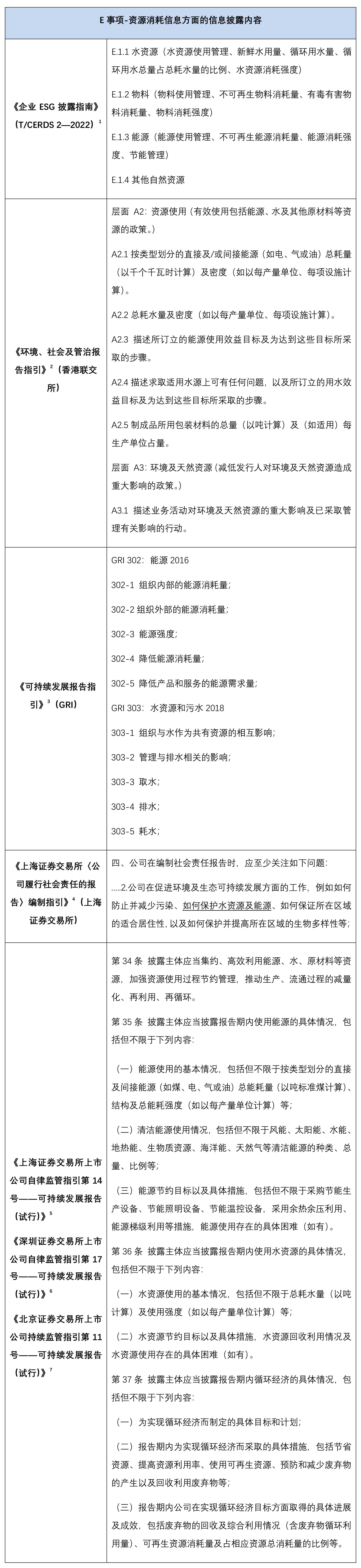

在企业ESG合规领域,资源消耗合规属于环境事项(“E事项”)中的子事项之一。经整理(lǐ)國(guó)内外机构发布的企业ESG信息披露指引文(wén)件,资源消耗信息披露要求具體(tǐ)如下:

综上可(kě)见,就企业ESG报告而言,披露的资源消耗信息主要包括如下内容:

1. 资源(含水资源、能(néng)源、物(wù)料、其他(tā)自然资源)的消耗量及消耗强度;

2. 资源(含水资源、能(néng)源、物(wù)料、其他(tā)自然资源)的节约目标、使用(yòng)管理(lǐ)政策及采取措施;

3. 资源(含水资源、能(néng)源、物(wù)料、其他(tā)自然资源)的降低消耗效果(资源的降低消耗量);

4. 清洁能(néng)源的使用(yòng)管理(lǐ)情况、循环经济的管理(lǐ)情况等。

资源及能(néng)源消耗信息属于企业ESG报告中披露的重要信息,资源及能(néng)源管理(lǐ)體(tǐ)系的合规化属于企业ESG合规的重要环节。因此,企业注重能(néng)源的绿色转型、新(xīn)能(néng)源发展,势必将成為(wèi)企业ESG表现的加分(fēn)项。

二、新(xīn)能(néng)源发展与ESG理(lǐ)念相契合

随着绿色金融、低碳经济发展的政策趋势,低碳和零碳行业,尤其是风電(diàn)、光伏等可(kě)再生能(néng)源、新(xīn)能(néng)源汽車(chē)、電(diàn)气化交通等新(xīn)能(néng)源及相关技术行业,已经成為(wèi)新(xīn)的投资趋势,而这也正符合ESG投资发展趋势。

根据《绿色产业指导目录(2019年版)》及《绿色债券支持项目目录(2021年版)》,我國(guó)六大绿色产业分(fēn)别為(wèi)节能(néng)环保、清洁生产、清洁能(néng)源、生态环境、基础设施绿色升级、绿色服務(wù)方面的产业。该等绿色产业企业,在满足一定的监管条件下,将被提供支持并推行实施绿色信贷、绿色债券等绿色金融产品。

2023年4月6日,國(guó)家能(néng)源局发布《2023年能(néng)源工作指导意见》,提出“坚持积极稳妥推进绿色低碳转型,深入推进能(néng)源领域碳达峰工作,加快构建新(xīn)型電(diàn)力系统,大力发展非化石能(néng)源,夯实新(xīn)能(néng)源安全可(kě)靠替代基础,加强煤炭清洁高效利用(yòng),重点控制化石能(néng)源消费,扎实推进能(néng)源结构调整优化”。而该原则目标与ESG理(lǐ)念相契。

因此,无论是國(guó)家双碳政策的趋势,还是上市公司或者央企ESG信息披露的要求,抑或是投资愈加注重ESG因素的环境背景下,新(xīn)能(néng)源企业发展与ESG理(lǐ)念不谋而合。為(wèi)加强企业应对未来风险与把握未来机遇的能(néng)力,企业应当注重自身的可(kě)持续发展能(néng)力,能(néng)源企业尤其是新(xīn)能(néng)源行业企业应着重关注ESG合规及实践。

结语

随着企业自身ESG合规及发展的需求扩大、投资机构对ESG投资的偏好增强、监管机构对ESG信息披露的监管加强,注重能(néng)源的绿色转型、新(xīn)能(néng)源发展势必将成為(wèi)企业ESG表现的加分(fēn)项。新(xīn)能(néng)源企业发展与ESG理(lǐ)念不谋而合,亦是新(xīn)能(néng)源企业更应注重ESG合规、顺应时代发展及抓住时代机遇的重要原因。在上述背景下,本文(wén)下篇则将进一步介绍新(xīn)能(néng)源企业的ESG关注议题和常见ESG合规问题,最后為(wèi)新(xīn)能(néng)源企业应对ESG合规挑战提出相应建议。

[注]

[1] 《企业ESG披露指南》(T/CERDS 2—2022),中國(guó)企业改革与发展研究会,2022年4月16日发布。

[2] 《环境、社会及管治报告指引》,香港联合交易所有(yǒu)限公司,2019年12月18日颁布。

[3] 《可(kě)持续发展报告指引》(Consolidated Set of GRI Standards),全球报告倡议组织(Global Reporting Initiative,GRI),其现行实施的《GRI 302:能(néng)源2016》、《GRI 305:排放2016》章节于2016年颁布,《GRI 303:水资源和污水2018》章节于2018年6月28日颁布。

[4] 《上海证券交易所〈公司履行社会责任的报告〉编制指引》,上海证券交易所,2009年1月8日颁布。

[5] 《上海证券交易所上市公司自律监管指引第14号——可(kě)持续发展报告(试行)》,上海证券交易所,2024年4月12日颁布。

[6] 《深圳证券交易所上市公司自律监管指引第17号——可(kě)持续发展报告(试行)》,深圳证券交易所,2024年4月12日颁布。

[7] 《北京证券交易所上市公司持续监管指引第11号——可(kě)持续发展报告(试行)》,北京证券交易所,2024年4月12日颁布。